印刷

印刷

申告時に注意していただきたい点(ふるさと納税等寄附金控除、他)

確定申告および住民税の申告の際に、よく見受けられる誤りについて、以下にまとめましたので申告の際にご参考ください。

申告について

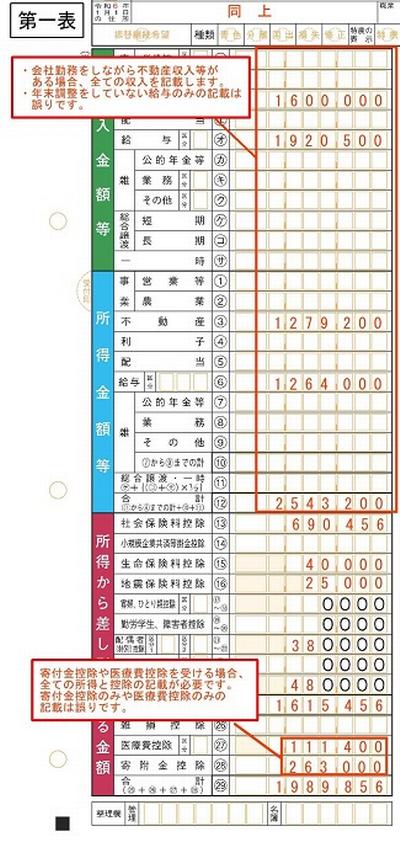

1年間(1月~12月)の収入と控除をすべて申告します。

例えば、会社勤務(給与収入)をしながら不動産収入がある場合、給与収入と不動産収入の両方の収入を申告書に記載します。

年末調整をしていない収入のみの申告や寄附金控除、医療費控除のみの申告は誤りです。

申告書一表と二表の控除欄の矛盾について

確定申告書第一表

確定申告書第二表

第一表の記載内容の根拠や詳細について、記載する書類です。

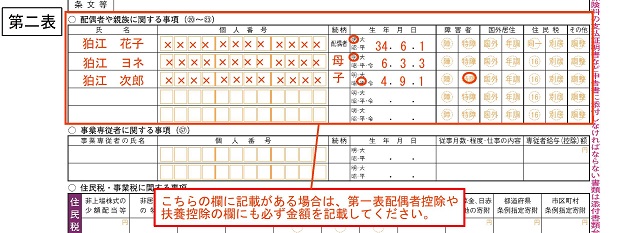

※第一表と第二表は連動しているため、第一表控除欄に記載がある場合には第二表の該当欄に根拠を記載します。第一表または第二表のどちらか一方にしか記載がない場合、控除が受けられない場合があります。

個人年金やシルバー人材センター配分金等について

個人年金について

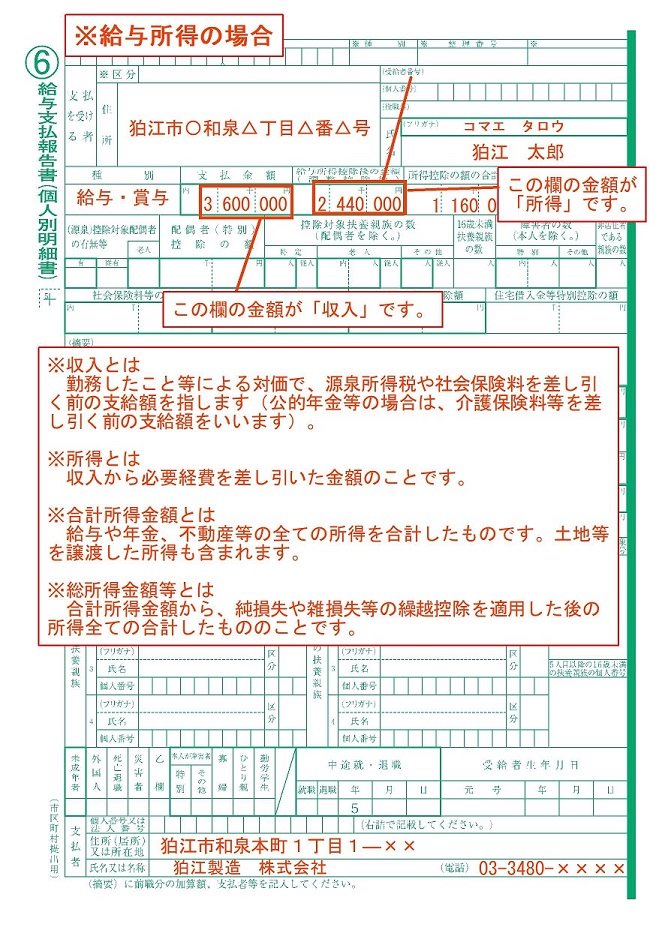

生命保険会社やJA等から支払われる個人年金は、課税所得となるため申告が必要です。

申告区分は雑所得の中の「その他雑所得」となり、公的年金等とは別の区分となります。

支払元より送付される証明書等に収入金額、必要経費が記載されているため、申告書に内容を転記してください。

シルバー人材センター配分金等について

シルバー人材センターの配分金は、雑所得の「業務」区分で申告する必要があります。

支払元より送付される証明書等に収入金額、必要経費については「家内労働者等の必要経費の特例」の説明書きがありますので、申告書に転記の上、提出してください。

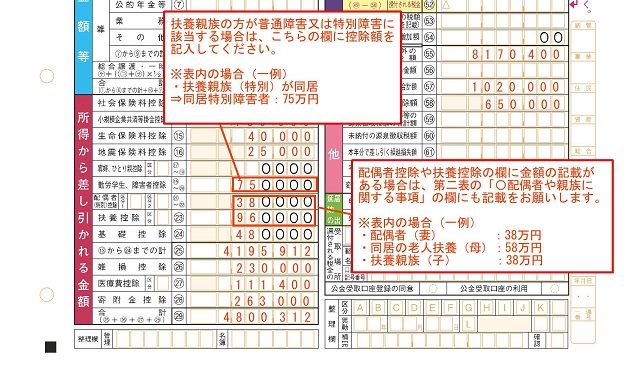

扶養控除と所得について

扶養控除(配偶者控除・一般扶養・特定扶養・老人扶養)の適用を受ける場合は、扶養される方の所得(収入ではありません)が年間48万円以下である必要があります。

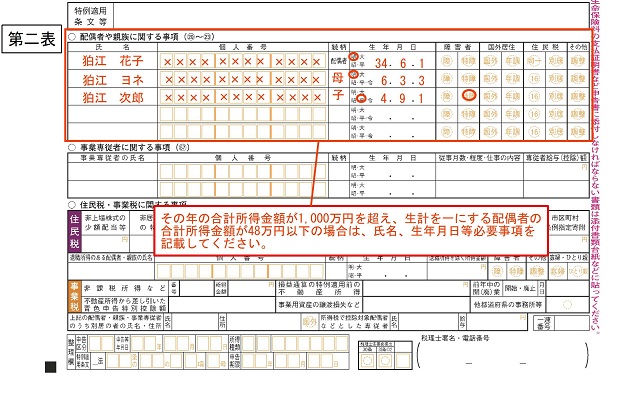

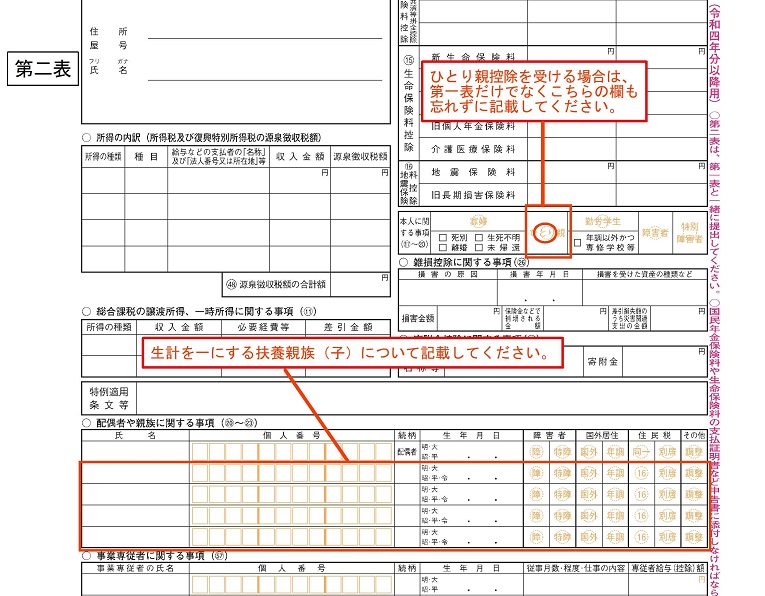

同一生計配偶者・年少扶養について

その年の合計所得金額が1,000万円を超え、生計を一にする配偶者の合計所得金額が48万円以下であり、配偶者を扶養される方、もしくは、年少扶養(16歳未満の扶養親族)を受ける方は、氏名、生年月日などの必要事項のほか、「同一」もしくは「16」欄に〇を記載してください。

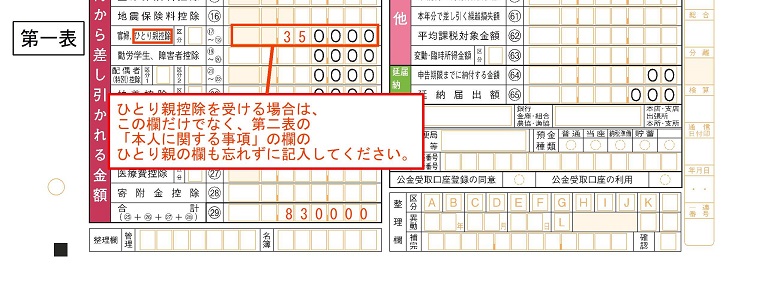

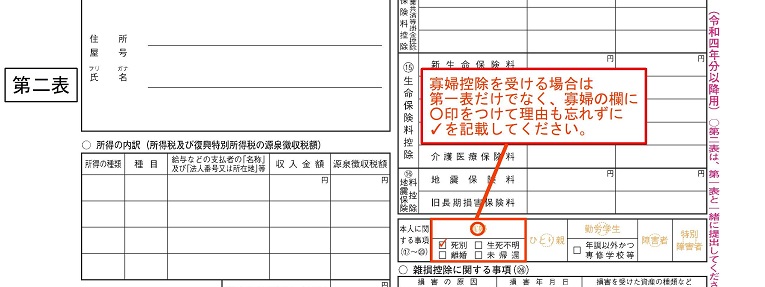

ひとり親控除、寡婦控除について

ひとり親控除

原則その年の12月31日の現況で、婚姻をしていないこと、または配偶者の生死が明らかでない一定の人のうち、次の3つの要件のすべてに当てはまる人です。

- その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

- 生計を一にする子がいること

※この場合の子は、その年の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない子に限られる。 - 合計所得金額が500万円以下であること

第一表に数字を記載し、第二表に根拠を記載してください。

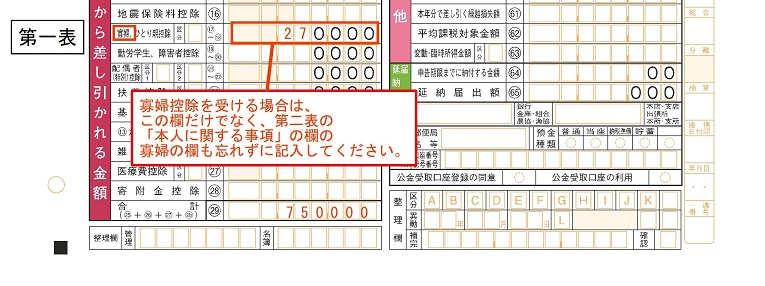

寡婦控除

原則その年の12月31日の現況で、「ひとり親」に該当せず、次のいずれかに当てはまる人です。

※事実上婚姻関係と同様の事情にあると認められる一定の方がいる場合は対象になりません。

- 夫と離婚した後婚姻をしておらず、扶養親族がいる方で、合計所得金額が500万円以下の方

- 夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の方で、合計所得金額が500万円以下の方

※「夫」とは民法上の婚姻関係にある者をいいます。

第一表に数字を記載し、第二表に根拠を記載してください。

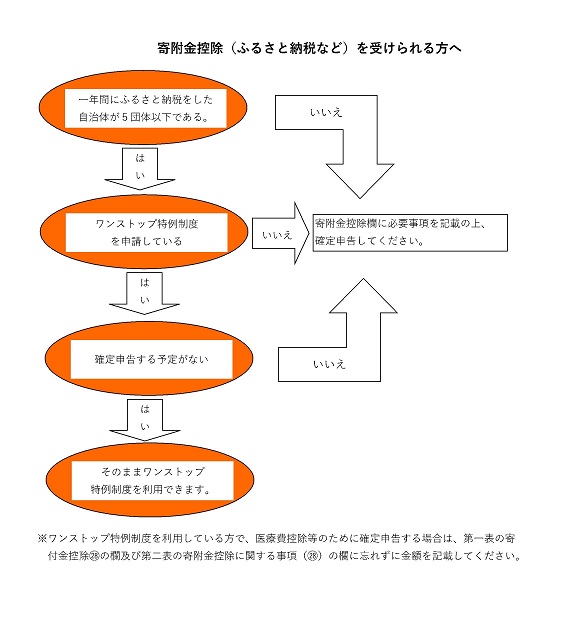

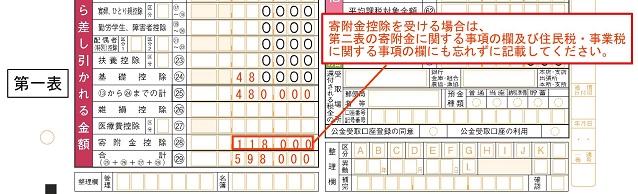

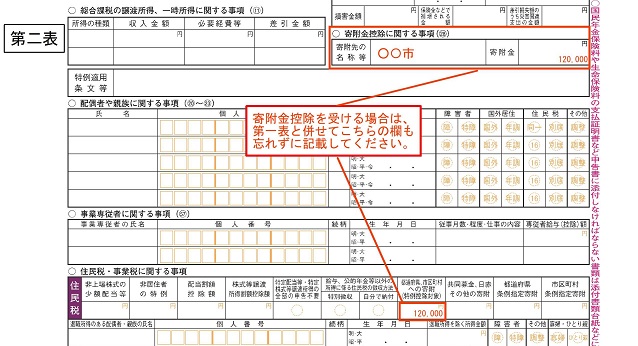

寄附金控除について

確定申告書を提出する場合、寄附金控除欄(第一表、第二表)を必ず記載してください。

ワンストップ特例を申請している場合であっても、申告書を提出すると、ワンストップ特例は無効となりますので、ワンストップ特例申請後に申告書を提出する場合には寄附金控除欄(第一表、第二表)を必ず記載してください。

戻る

戻る

ページの先頭

ページの先頭